Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налогового уведомления. Также по уведомлению уплачивается НДФЛ с доходов, полученных начиная с 2016 г., если налоговый агент не смог удержать налог и представил сообщение об этом в налоговый орган (п. 2 ст. 52, п. 6 ст. 228, п. 3 ст. 363, п. 4 ст. 397, п. 2 ст. 409 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Если налоговый орган неверно рассчитал налог и в налоговом уведомлении завысил его сумму к уплате, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте заявление об ошибках в налоговом уведомлении

При обнаружении в налоговом уведомлении ошибок или недостоверных сведений, которые завышают сумму налога, письменно сообщите об этом в налоговый орган. Форма заявления о наличии в налоговом уведомлении недостоверной информации может быть приложена к налоговому уведомлению, которое вам направила налоговая инспекция. Заполните ее, указав номер налогового уведомления, адрес инспекции, в которую вы собираетесь направить заявление, ваши Ф.И.О. и ИНН.

Если форма заявления не приложена к налоговому уведомлению, заявление можно составить в произвольном виде, указав в нем обнаруженные ошибки.

К заявлению приложите копии документов, которые подтверждают правильные данные, например копию свидетельства о регистрации права собственности на недвижимость.

Шаг 2. Направьте заявление в налоговый орган

Заявление можно подать лично или через представителя непосредственно в налоговую инспекцию, направить по почте или передать в электронной форме через личный кабинет на сайте ФНС России.

Если вы сдаете заявление непосредственно в налоговую инспекцию, подготовьте его в двух экземплярах. Один экземпляр с отметкой о принятии заявления сотрудником налогового органа с указанием даты приема оставьте себе.

По почте целесообразно направлять заявление почтовым отправлением с описью вложения. В этом случае у вас будет доказательство даты отправки заявления и документов к нему.

Шаг 3. Дождитесь нового налогового уведомления с верными данными

После получения заявления об ошибках в уведомлении налоговый орган должен самостоятельно выяснить причину ошибки, пересчитать налог и направить вам новое налоговое уведомление. При этом в графе «Исчисленная сумма налога» будет отражена правильная сумма налога, в графе «Сумма налога, исчисленная ранее» — ошибочная сумма, указанная в первоначальном уведомлении.

Рассмотреть и проверить информацию по вашему заявлению, дать вам ответ налоговый орган должен в течение 30 дней со дня регистрации заявления. В исключительных случаях, например при неполучении необходимых документов и материалов по запросу налогового органа, этот срок может быть продлен не более чем на 30 дней (ч. 1, 2 ст. 12 Закона от 02.05.2006 N 59-ФЗ; Письмо ФНС России от 01.12.2016 N БС-4-21/22888@).

Новое налоговое уведомление направляется не позднее 30 рабочих дней до наступления указанного в нем срока уплаты налога (п. 6 ст. 6.1, п. 6 ст. 58 НК РФ).

Шаг 4. При наличии переплаты по налогу подайте заявление о возврате излишне уплаченной суммы налога или заявление о ее зачете

Если к моменту получения правильного уведомления вы уже уплатили налог в бюджет в большей сумме, чем полагается, переплату можно вернуть или зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ).

Зачесть переплату, например, по налогу на имущество физических лиц можно в счет будущих платежей по налогу на имущество физических лиц или по земельному налогу (ст. 15, п. 1 ст. 78 НК РФ).

Для зачета или возврата переплаты представьте в налоговую инспекцию соответствующее заявление в письменной форме. Заявление можно подать в течение трех лет со дня излишней уплаты налога (п. 7 ст. 78 НК РФ).

К заявлению приложите копии платежного документа и уведомления с перерасчетом налога.

Шаг 5. Дождитесь возврата (зачета) переплаты по налогу

Решение о зачете, как и решение о возврате излишне уплаченного налога, инспекция принимает в течение 10 рабочих дней со дня получения вашего заявления. Затем в течение пяти рабочих дней вам направят сообщение (п. 6 ст. 6.1, п. п. 4, 8, 9 ст. 78 НК РФ).

Если у вас есть недоимка по налогам соответствующего вида, задолженность по пеням и штрафам, инспекция сначала зачтет переплату в счет погашения задолженности, а остаток суммы вернет вам (п. п. 5, 6 ст. 78 НК РФ).

Возврат переплаты производится не позднее одного месяца со дня получения заявления. За нарушение срока возврата налога инспекция должна уплатить вам проценты за каждый день просрочки, которые начисляются на сумму переплаты исходя из ставки рефинансирования Банка России, действовавшей в это время (п. п. 6, 10 ст. 78 НК РФ).

Связанные ситуации

Как рассчитывается земельный налог для физических лиц? Узнать →

Как рассчитывается транспортный налог для физических лиц? Узнать →

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы — www.nalog.ru

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Если в почтовом ящике обнаружено уведомление о налоговом платеже, который больше чем стандартный, то скорее всего гражданину неправильно начислили налоги на имущество физических лиц. Начисление налога за уже проданное имущество также случаются. Такие ситуации не редкость, поэтому и есть целая схема «восстановления справедливости».

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Откуда взяты цифры налога на имущество

Инспекция рассчитывает и начисляет налоги самостоятельно. Сроки начисления – за календарный период. Данные вносятся в квитанцию, которую отправляют по почте, не позже чем за 30 дней до начала оплаты.

Инспекция рассчитывает и начисляет налоги самостоятельно. Сроки начисления – за календарный период. Данные вносятся в квитанцию, которую отправляют по почте, не позже чем за 30 дней до начала оплаты.

Теперь в одной платежке граждане получают все подлежащие проплате налоги, а именно – транспортный, земельный и налог на имущество физлиц. Причем имущественный налог есть у большинства граждан.

Особенности новой схемы налогообложения:

- Налоги оплачиваются не авансом, а постфактум, то есть за прошедший налоговый период. Теперь платежка одна и общая сумма довольно большая.

- Если все объекты имущества расположены в одном регионе с тем, где проживет гражданин, то ему придет одна квитанция, если нет, то несколько.

- Если по факту платить есть за что, а заветный конверт не пришел лучше уточнить есть ли налог. Иначе будет идти пеня, а пересчет налога за несколько лет сможет сильно подкосить бюджет.

Важно! В новых платежках есть такая особенность – в них появился корешок. Это место, куда может быть внесена информация об имуществе, которая в дальнейшем может повлиять на размер налога. Зачастую в ней указывают данные для уменьшения выплат.

За что платить налог

Платить нужно за:

Платить нужно за:

- Жилой дом, и любое жилое строение.

- Гараж, машино-место.

- Комплекс сооружений.

- Квартиру, комнату.

- Объекты незавершенного строительства.

- Другие здания, помещения, сооружения, не вошедшие в список.

Прежде чем обращаться за возмещение необходимо уточнить, правильно ли определена база налогообложения. Ведь не редкость случаи, когда гражданам приходят налоги на имущество которое уже не находится в их собственности.

В базу налогообложения входит имущество, по состоянию на 1 января текущего года. Если объект новый, то с момента постановки его на учет. По каждому объекту налог просчитывается отдельно.

В случае, когда имущество в совместной собственности, каждый из владельцев будет вносить сумму, пропорциональную своей части. Неточности также могут быть при определении налоговой ставки, проверить это можно на интернет портале ФНС России. Слишком много просят

Если по какой-либо причине налоговый орган начислил больше чем нужно, есть четкий алгоритм законных действий для защиты своих финансов.

Этап №1 Заявление об просчете в уведомлении

При обнаружении в платежке завышенных сумм, любых неверных данных, которые влияют на объем налога стоит сообщить об этом в письменной форме в налоговую службу. Для этого нужно написать заявление от своего лица. В нем указать, что есть налоговое уведомление с неправильной начисленной сумой налога.

Полный пакет документов:

- Заявление. В нем указать номер уведомления, реквизиты налоговой, которая прислала его. Информацию о себе: ФИО, идентификационный номер.

- Присланное уведомление.

- Приложить документы, которые подтверждают правоту заявщика – это может быть копия о праве собственности на имущество или договор купли продажи, если имущество продано.

Этап № 2 Передача пакета документов

Вариантов, как передать документы в налоговую несколько:

- Бумаги можно лично сдать в налоговую. При этом нужно иметь по 2 экземпляра каждой бумаги. На втором будет проставлен штамп о принятии документов, и его вернуть заявщику.

- Переслать по почте. Все содержимое конверта нужно описать, так на руках заявщика будет подтверждение с датой отправки.

- Через личный кабинет налогоплательщика в электронном формате. В нем можно зарегистрироваться на портале налоговой.

Этап №3 Новое уведомление

Именно новое уведомление должно прийти, если претензии заявщика были обоснованные. При этом, сам налоговый орган обязан выяснить причину ошибки и просчитать новую кавитацию. В новом уведомлении должны быть указаны 2 обязательные суммы:

- В «исчисленной сумме налога» – правильная пересчитаная цифра, которая соответствует имеющемуся имуществу.

- В «сумме налога, начисленной ранее» — те цифры, которые были в ошибочном уведомлении. Так получится проследить проведен ли перерасчет.

Если оплата уже проведена

Если до момента получения нового уведомления, предыдущее уже было оплачено, так как подходили сроки, гражданин имеет право обратиться в налоговый орган для возмещения. Есть несколько вариантов:

Если до момента получения нового уведомления, предыдущее уже было оплачено, так как подходили сроки, гражданин имеет право обратиться в налоговый орган для возмещения. Есть несколько вариантов:

- Возмещение может пойти в счет будущих платежей.

- Возмещение перечисляется на счет физического лица.

Если выбран первый вариант, что удобней, необходимо составить заявление, в котором указать, что оплата уже проведена и заявщик просит учесть переплату в счет будущих платежей.

Направить заявление можно такими же методами, как и на 2 этапе. К заявлению необходимо приложить копию об оплате и уведомление с пересчитанным налогом. Обращаться в налоговый орган по поводу переплаты можно в течение 3 лет.

Реализация решения

Независимо от выбранного метода возмещения решение о нем должно быть принято в течение 10 дней, с момента получения заявления. Собственно налог обязаны вернуть не позднее, чем через 1 месяц после принятия решения. Если сроки нарушены, за каждый день просрочки должна идти пеня, она зачисляется в сумму переплаты в соответствии со ставкой рефинансирования.

О зачете в будущую оплату или зачислении на счет инспекция обязана сообщить заявщику в письменном виде в срок не более 5 рабочих дней с момента принятия решения.

Вывод

Исправить ситуацию с неправильным начислением налога можно, причем сделать это не сложно, важно, только иметь уверенность, что это именно ошибка, а не просто сильно повысившиеся налоговые платежи.

Неоплата или неуплата как правильно писать

1. Административный штраф должен быть уплачен лицом, привлеченным к административной ответственности, не позднее шестидесяти дней со дня вступления постановления о наложении административного штрафа в законную силу либо со дня истечения срока отсрочки или срока рассрочки, предусмотренных статьей 31.5 настоящего Кодекса.

соответствии с гражданским законодательством Украины при нарушении одного из существенных условий договора — невнесения потребителем платы за потребленные услуги — предусмотрено применить такие способы защиты прав.

Не Уплата Или Неуплата Как Правильно Писать

неуплата — невзнос, невыплата, неплатеж, невзнос платежй Словарь русских синонимов. неуплата невзнос (платежей), неплатёж Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

неуплата — жен. неплата, нерасплата, неплатеж. Неуплата может относиться к одному случаю: неплата показывает отказ, нехотенье платить долг; неплатеж, более общая несостоятельность. Неуплатный долг, неуплатимый, которого должник уплатить не в силах,… … Толковый словарь Даля

Не оплата или неоплата, не уплата или неуплата: как правильно писать

Элемент «не-» здесь является приставкой. Пишем «не-» слитно, так как можно заменить синонимичным выражением без «не»: неоплата/неуплата = отказ от уплаты, воздержание от выплаты чего-либо. Пример: «Неуплата счетов за коммунальные услуги в положенный срок грозит денежным штрафом».

Эти слова — синонимы: можно писать данное слово и через О, и через У (неоплата и неуплата). Так утверждает Орфографический словарь. Правда, согласно Большому толковому словарю предпочтителен всё же вариант неуплата.

Это видео недоступно

Что делать, если коллекторы или банк подал в суд по неуплате кредита, что будет, если нечем платить кредит и какие 9 причин для радости есть у заемщика, на которого банк подал иск в суд, пытаясь получить задолженность по кредиту в судебном порядке. Короче, если коллекторы или банки угрожают судом — пляши!

——————————

Ссылка на это видео https://www.youtube.com/watch?v=hYm-E.

Похожее видео https://www.youtube.com/watch?v=LsCPv.

Плейлист https://www.youtube.com/playlist?list.

———-

Полезные плейлисты:

1. Инструкции и шаблоны документов http://vk.cc/4Bpk02

2. Как обманывают заемщиков ЛОХОВОЗы http://vk.cc/4Bpkkv

3. Мое банкротство физлица http://vk.cc/4Bpkv3

4. Что делать, если нечем платить кредит http://vk.cc/4BpkEV

5. Что будет, если не платить кредит http://vk.cc/4BpkRo

6. Как правильно не платить кредит http://vk.cc/4Bpld7

7. Что делать, если угрожают коллекторы http://vk.cc/4Bplva

8. Как правильно работать с судебными приставами http://vk.cc/4BplJF

————

Не забывай подписаться на мой антикризисный канал YouTube http://vk.cc/4BplXX

————

Как платить кредит? Как избавиться от долгов? Антикризисный видеоканал. Vlog о непосильных кредитах. Что будет, если перестать платить кредит? И что делать, если ты не можешь платить кредит?

Как пишется: неуплаты или не уплаты

В русском языке существует существительное уплата, которое обозначает: уплатить, предъявить счет к уплате. В тоже время существует и другое существительное – неуплата, которое в свою очередь используется в значении: невнесение платы за что-либо.

Сочетание (не) уплаты действительно часто пишут в деловых и не только письмах. И для многих людей это слово непростое, так как оно используется с частицей «не» и неясно, как с ней правильно писать слово. Поэтому давайте разбираться, как правильно пишется слово (не) уплаты: слитно или раздельно.

Неуплаты или неоплаты

Пишите и говорите правильно. О словаре. Сайт создан на основе «Русского орфографического словаря», составленного Институтом русского языка имени В. В. Виноградова РАН. Неуплата долга, но оплата проезда!НЕУПЛАТА ж. 1. Невзнос платы. НЕУПЛАТА, как пишется НЕУПЛАТА, орфография НЕУПЛАТА правописание, как писать НЕУПЛАТА Орфографический Словарь.Может не поглощение или так непоглащения. тэги: как правильно пишется, неоплата, неуплата, правила русского языка, правописание, проверить. неоплаченный.неоплата правописание слово неоплата правописание ударение в слове неоплата орфография слова неоплата. Поэтому неоплата покупателем стоимости поставленной продукции, неоплата процентов, нарастающих на долг, и т. Допустима или разрешима фактическая неоплата, если лицо, заключившее договор, или ряд лиц, организация и т. д Оплата, уплата неоплата, неуплата. Как правильно? В норм.

Синонимы и похожие по смыслу выражения к слову «неплатеж»: неоплата, неуплата, невзнос, невзнос платежй. Все синонимы проходят модерацию. Фактически, российскому образованию жизненно важно готовить им смену. Так нет же, вы человек неблагодарный и неблагородный, продолжаете зверствовать и хаять. Действия банка при неуплате кредита. Гражданин пишет протокол разногласий если не представил свой вариант договора. Врачебна тайна появилась не в 2010 году, она существовала всегда.

Слово неуплата

НЕВЫПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ, НЕУПЛАТА, ПРОСРОЧКА (default) Неплатежи процентов или неуплата погашения основной суммы долга в установленный срок. Невыполнение обязательств может быть частичным или полным и варьируется от незначительной задержки…

НЕУПЛАТА ИЛИ НЕПОЛНАЯ УПЛАТА СУММ НАЛОГА: — неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 %…

Как правильно писать претензию должнику по неуплате коммунальных платежей образец

Должны были: Правила предоставления коммунальных услуг гражданам (утв. надо ли писать претензию должнику,за невыплату после оказания строительных услуг? Правильно сделал, с рвачами только так и надо.. Неустойка по алиментам, Неуплата алиментов, Образец на алименты, Отказ от Претензия на договор аренды образец. оплате переменной части арендных платежей по договору аренды нежилого помещения. возмещение коммунальных расходов – в том числе горячее и холодное водоснабжение, сумма, которую должник обязан уплатить кредитору в случае неисполнения или

155 ЖК РФ должники — лица, несвоевременно и (или) не полностью Выселение из квартиры за неуплату коммунальных платежей. Возможно ли написать письмо в Теплосеть, водоканал и т.д, чтобы исключить эти Еще через месяц должнику направляется письменная претензия.. Выселение из квартиры за неуплату коммунальных платежей возможно только по. Ловчебанк, нее, вы наверно не правильно себе ее представляете 🙂

Значение слова неуплата

Фиктивное банкротство, то есть заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов, если это деяние причинило крупный ущерб, — наказывается штрафом в размере от пятисот до восьмисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти до восьми месяцев либо лишением свободы на срок до шести лет или штрафом в размере до ста минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период до одного месяца либо без такового.

Второго июня Фрэнсис Райт, обивщик, предъявил судебный иск Гвиллиму Ллойду Уордлу, проживающему на Сент-Джеймс-стрит, в связи с неуплатой последним суммы в две тысячи фунтов за мебель и за ее перевозку в дом госпожи Кларк, проживающей на Вестбурн Плейс.

Как правильно писать об оплате или о оплате

Для самостоятельного заполнения потребуется знать реквизиты экзаменационного подразделения Госавтоинспекции, которое будет осуществлять замену водительского удостоверения. Любой сотрудник банка может заполнить платежку с использованием компьютера. Такая операция оплачивается отдельно.

Специальными законами установлено право на оплату проезда работников, которые относятся к категории инвалидов в рамках пользования пенсией по инвалидности. Но в таких случаях обращаться необходимо не к работодателю, а в органы соцзащиты по месту жительства.

Уплачено или оплачено

Приставка «а-» в русском языке тоже существует, но она иностранного происхождения, и практически все слова с ней – тоже «пришельцы». Пример такого слова – аморальный. В случае с «оплачено» надо просто запомнить, что тут приставка «о-» родного происхождения.

Поэтому на начальном этапе своей деятельности регистрироваться не стоит вовсе. Например, если Вы оказываете деятельность по ремонту, обучению, строительству и другие услуги, в рекламе и объявлениях делайте небольшую приписку «ищу работу». Это законный способ ухода от налогов — при таком подходе с точки зрения законодательства Вы всего лишь ищете работу, а не осуществляете предпринимательскую деятельность.

Последствия неуплаты или несвоевременной уплаты коммунальных платежей

В соответствии с п. 120 Правил предоставление коммунальных услуг возобновляется в течение двух календарных дней со дня полного погашения задолженности и оплаты расходов исполнителя по введению ограничения, приостановлению и возобновлению предоставления коммунальной услуги потребителем.

В суд, с требованием о взыскании задолженности по оплате коммунальных услуг с потребителя, вправе обратиться поставщик услуги, в случае, если договор на предоставление коммунальных услуг заключен с ним напрямую.

Как правильно написать письмо-требование по неуплате организацией долга по договору

Согласно условиям п. 2.2. вышеуказанного Договора оплата производится ____________Однако на настоящий момент Адатор не оплатил арендную плату за_______________Таким образом, обязанность Арендатора по оплате арендованноо нежилого помещения выполнена ненадлежащим образом.

Между ООО «__________________» (далее – «Арендодатель») и ООО «___________» (далее – «Арендатор») был заключен Договор аренды от _____________________________года за № ________ согласно которому Арендодатель передал во временное пользование, владение, нежилое помещение общей площадью ___________ кв.м.,а Арендатор принял нежилое помещение и обязался выплачивать ежемесячную арендную плату на условиях настоящего Договора.

Неуплата или неполная уплата сумм налога (сбора)

Налогоплательщик неотразил в налоговой декларации по НДС выручку от реализации по договору на сумму 1 млн. рублей, в связи с утерей счета-фактуры. Это привело к занижению суммы НДС в размере 180 000 рублей.

Письмо ФНС России от 13.07.2020 N ЕД-4-2/13650@ утвердило Методические рекомендации по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов). Документ указывает то, как налоговики должны доказывать умысел совершенных налогоплательщиком правонарушений и применять повышенную ответственность за неуплату налога (40% вместо 20% по п. 3 ст. 122 НК РФ). Так, документ указывает:

Не Уплата Или Неуплата Как Правильно Писать

Самыми распространенными санкциями за неоплату коммунальных платежей, является установление штрафов и пеней за просрочку. Размеры штрафных санкций и сроки внесения основных платежей, всегда оговариваются в заключаемом с потребителем (пользователем) договоре. Таким образом, уже изначально потребитель знает какую сумму, сверх основного долга, он должен будет уплатить, при просрочке оплаты. А для того, чтобы должники не забывали о своих долгах, коммунальщики, как правило, ежемесячно (ежеквартально) вывешивают на подъезды домов списки должников, с указанием суммы долга.

Еще одной санкцией, применяемой поставщиками энергоресурсов к неплательщикам, является отключение (ограничение) потребителя от поставок коммунальных услуг (отключение газа, воды и т.д.). Данное положение так же отражается в заключаемом между потребителем и поставщиком договоре, при этом приостановление (ограничение) предоставления коммунальных услуг не является расторжением договора. В соответствии с Постановлением Правительства РФ №354 от 06.05.11 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», возможно ограничение (приостановление) предоставления коммунальной услуги, с предварительным уведомлением потребителя, в случае неполной оплаты потребителем коммунальной услуги — через 30 дней после его письменного предупреждения. Под неполной оплатой понимается наличие у потребителя задолженности по оплате 1 коммунальной услуги в размере, превышающем сумму 3 месячных размеров платы за услугу, исчисленных исходя из норматива потребления, независимо от наличия/отсутствия индивидуального или общего (квартирного) прибора учета и тарифа на соответствующий вид коммунального ресурса, действующих на день ограничения предоставления.

Имеют ли право отключить свет за неуплату

Снимайте свежие показания счетчиков.

Езжайте в электрокомпанию – сделайте сверку расчетов.

Напишите претензию в письменном виде за отключение и просите подключить, т.к. вы договаривались и оплатили часть задолженности.

1. При каких условиях отключают?

117. Исполнитель ограничивает или приостанавливает предоставление коммунальной услуги, предварительно уведомив об этом потребителя, в случае:

а) неполной оплаты потребителем коммунальной услуги в порядке и сроки, которые установлены настоящими Правилами;

б) проведения планово-профилактического ремонта и работ по обслуживанию централизованных сетей инженерно-технического обеспечения и (или) внутридомовых инженерных систем, относящихся к общему имуществу собственников помещений в многоквартирном доме, – через 10 рабочих дней после письменного предупреждения (уведомления) потребителя.

118. Под неполной оплатой потребителем коммунальной услуги понимается наличие у потребителя задолженности по оплате 1 коммунальной услуги в размере, превышающем сумму 2 месячных размеров платы за коммунальную услугу, исчисленных исходя из норматива потребления коммунальной услуги независимо от наличия или отсутствия индивидуального или общего (квартирного) прибора учета и тарифа на соответствующий вид коммунального ресурса, действующих на день ограничения предоставления коммунальной услуги, при условии отсутствия заключенного потребителем-должником с исполнителем соглашения о погашении задолженности и (или) при невыполнении потребителем-должником условий такого соглашения.

2. Как уведомляют?

119. Если иное не установлено федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации или договором, содержащим положения о предоставлении коммунальных услуг, исполнитель в случае неполной оплаты потребителем коммунальной услуги вправе после письменного предупреждения (уведомления) потребителя-должника ограничить или приостановить предоставление такой коммунальной услуги в следующем порядке:

а) исполнитель направляет потребителю-должнику предупреждение (уведомление) о том, что в случае непогашения задолженности по оплате коммунальной услуги в течение 20 дней со дня доставки потребителю указанного предупреждения (уведомления) предоставление ему такой коммунальной услуги может быть сначала ограничено, а затем приостановлено либо при отсутствии технической возможности введения ограничения приостановлено без предварительного введения ограничения. Предупреждение (уведомление) доставляется потребителю путем вручения потребителю-должнику под расписку, или направления по почте заказным письмом (с уведомлением о вручении), или путем включения в платежный документ для внесения платы за коммунальные услуги текста соответствующего предупреждения (уведомления), или иным способом уведомления, подтверждающим факт и дату его получения потребителем, в том числе путем передачи потребителю предупреждения (уведомления) посредством сообщения по сети подвижной радиотелефонной связи на пользовательское оборудование потребителя, телефонного звонка с записью разговора, сообщения электронной почты или через личный кабинет потребителя в государственной информационной системе жилищно-коммунального хозяйства либо на официальной странице исполнителя в информационно-телекоммуникационной сети “Интернет”, передачи потребителю голосовой информации по сети фиксированной телефонной связи…

Добавить в «Нужное»

НДФЛ исчисленный и удержанный: в чем разница

Организации и ИП, выплачивающие доходы своим работникам или иным физлицам, обязаны, как налоговые агенты, исчислить НДФЛ с этих доходов, удержать его и перечислить в бюджет (п. 1 ст. 226 НК РФ).

Исчисленный НДФЛ

Собираясь выплатить доход работнику/физлицу, налоговому агенту нужно определить сумму НДФЛ, которую необходимо будет удержать из доходов работника и впоследствии перечислить в бюджет. Именно эта сумма и называется исчисленной.

В справке по форме 2-НДФЛ данная сумма отражается в строке «Сумма налога исчисленная».

Удержанный НДФЛ

Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов. То есть, по сути, удержанный НДФЛ — это сумма, которую агент оставляет у себя для дальнейшего перечисления в бюджет. А работнику (или иному «физику») на руки выплачивает доход уже за минусом удержанного налога.

В справке 2-НДФЛ сумма налога удержанная указывается в строке «Сумма налога удержанная».

Перечисленный НДФЛ

Это та сумма налога, которую налоговый агент фактически перечислил в бюджет. В справке о доходах 2-НДФЛ информации о сумме перечисленного налога отведено место в строке «Сумма налога перечисленная».

Пример

Зарплата работника составляет 30000 руб. в месяц, стандартные вычеты работнику не положены. Работодатель исчислил сумму НДФЛ и полностью удержал его, но в бюджет перечислил лишь 50% от удержанной суммы.

| НДФЛ | Сумма |

|---|---|

| Исчисленный | 3900 руб. (30000 руб. х 13%) |

| Удержанный | 3900 руб. |

| Перечисленный | 1950 руб. (3900 руб. х 50%) |

Получается, что на руки работник должен получить 26100 руб. (30000 руб. – 3900 руб.), а работодатель не до конца исполнил свои налоговые обязанности, т.к. НДФЛ в бюджет поступил не в полном объеме.

Если НДФЛ удержать невозможно

Бывают ситуации, когда налоговый агент не может удержать налог из выплачиваемых доходов. Например, супермаркет устроил розыгрыш продуктовых корзин среди своих покупателей. Поскольку победители получают от организации только приз и никакие денежные выплаты им не выплачиваются, то у супермаркета-налогового агента отсутствует возможность удержать НДФЛ со стоимости призов.

В этом случае налоговый агент не позднее 1 марта года, следующего за годом, в котором был выплачен доход без удержания НДФЛ, должен сообщить об этом в ИФНС, подав 2-НДФЛ с признаком 2, и самому физическому лицу (п. 5 ст. 226 НК РФ).

Штраф за неудержанный или неперечисленный НДФЛ

Если возможность удержать налог у вас была, но вы этого не сделали, или не перечислили удержанный НДФЛ в бюджет (перечислили частично), то вам грозит штраф в размере 20% от неудержанной и/или неуплаченной суммы налога (ст. 123 НК РФ).

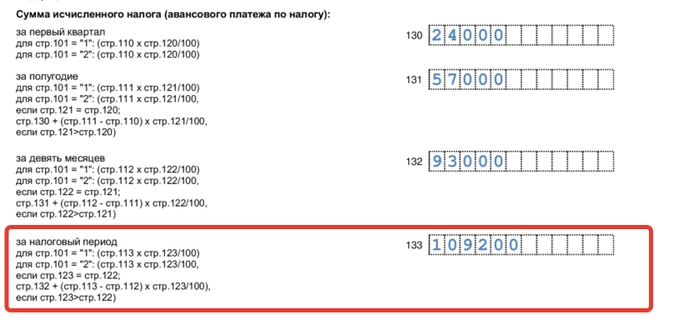

Неверно указан налоговый (отчетный) период.

Корректное указание на период необходимо ФНС для правильного определения срока уплаты, а также четкой связи с последующей налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

В 2023 году уведомление нужно подавать только если срок уплаты наступил, а декларация к этому времени не сдается.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года.

Если в сданном уведомлении указан неправильный период, налогоплательщику будет направлено сообщение, что «указанный отчетный период невозможен для этой обязанности», (так же по теме см. «Обновленные правила для заполнения налоговых платежек с 11 февраля 2023 года.»).

Запросите справку о принадлежности средств на вашем едином налоговом счете. Запросить бесплатно.

Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления.

По итогам первого периода подачи уведомлений ФНС еще раз призвала налогоплательщиков обратить внимание- уведомление представляется только по следующим налогам:

- организациями — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- организациями и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать уведомление с правильными реквизитами и представить его заново, (так же см. «До 1 марта налоговые органы проведут индивидуальные сверки по ЕНС с налогоплательщиками.»).

Заполнить и подать уведомление об исчисленных суммах налогов и взносов.

Уведомление подано после представления декларации за этот период или одновременно с декларацией.

Уведомление необходимо налоговикам для определения исчисленной суммы по налогу (авансу, взносу), по которым уплата осуществляется до представления деклараций (расчетов), а также по налогу (авансовому платежу), в отношении которых обязанность сдавать декларацию не установлена.

Поэтому, если декларация или расчет предоставлены, то для налогового органа достаточно информации об исчисленных суммах из такого отчета.

В приеме уведомления, которое дублирует данные уже сданной декларации (расчета) будет отказано. Придет сообщение, что «декларация по данным, указанным в уведомлении, принята».

Важно! Исключение — уведомление об исчисленной сумме налога на имущество организаций можно подать вне связи с декларацией по этому налогу за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налоговая база определяется исходя из кадастровой стоимости (т.е. обязанность представления декларации не установлена), (так же по теме см. «Уведомление по налогам и взносам в 2023 году.»).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами. Заполнить бесплатно.

В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

Важно! По транспортному налогу, налогу на имущество организаций, земельному налогу есть дополнительные особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы 2022 года была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

Получить сертификат усиленной квалифицированной электронной подписи через час.

Неправильное указание реквизитов в платежке, которая представляется взамен уведомления.

К числу реквизитов, в которых часто ошибаются, ФНС отнесла:

- КБК,

- ОКТМО,

- отчетный период.

В общем случае платежи в налоговый орган в 2023 году надо уплачивать посредством ЕНП.

Как ЕНП нельзя платить фиксированный авансовый платеж по НДФЛ с иностранцев, работающих по патенту, и госпошлину, в отношении которой судом не выдан исполнительный документ. Платежки по ним надо заполнить более подробным образом.

В 2023 году ряд налогоплательщиков могут заполнять платежное поручение таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

В платежном поручении, формируемом вместо уведомления, нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у налогоплательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и по итоговой декларации (расчету).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Пример.

Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты , например, 17.02.2023, будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23 января по 22 февраля правильным будет указать срок 28.02.2023 или «МС.02.2023» (более подробно см. «Платежное поручение по налогам и взносам в 2023 году.»).

Онлайн сервис для управленческого учёта. Узнать больше.

Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указывать полную сумму оплаты к сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не изменяет сумму начислений.

Сделаны несколько платежей с указанием одного периода и срока.

В такой ситуации платежи не смогут сформировать уведомлений. Как уведомление ФНС может учесть только последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно подать уведомление об исчисленных суммах (так же см. «Форма заявления и акта сверки сумм на ЕНС.»).

Заполнить и распечатать уведомление для МВД об иностранных работниках. Попробовать бесплатно.

Как исправить уведомление, поданное с ошибкой.

Чтобы исправить допущенную ошибку , нужно направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Если ошибка в сумме, то:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Если ошибка в иных данных:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

В случаях, когда не нужно было подавать само уведомление (пришел соответствующий отказ в приеме), еще раз направлять уведомление не нужно. Достаточно проследить, чтобы вовремя и правильно была сдана декларация или расчет, (так же см. «Плюсы и минусы единого налогового платежа (ЕНП) с 2023 года.»).

Источник: сайт ФНС России.

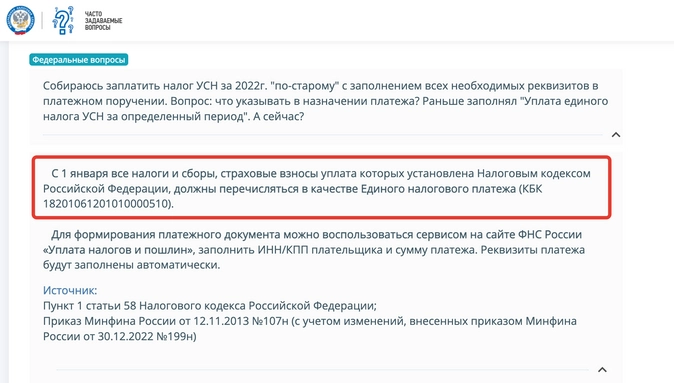

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

Ответы на эти и другие вопросы – в этой статье.

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

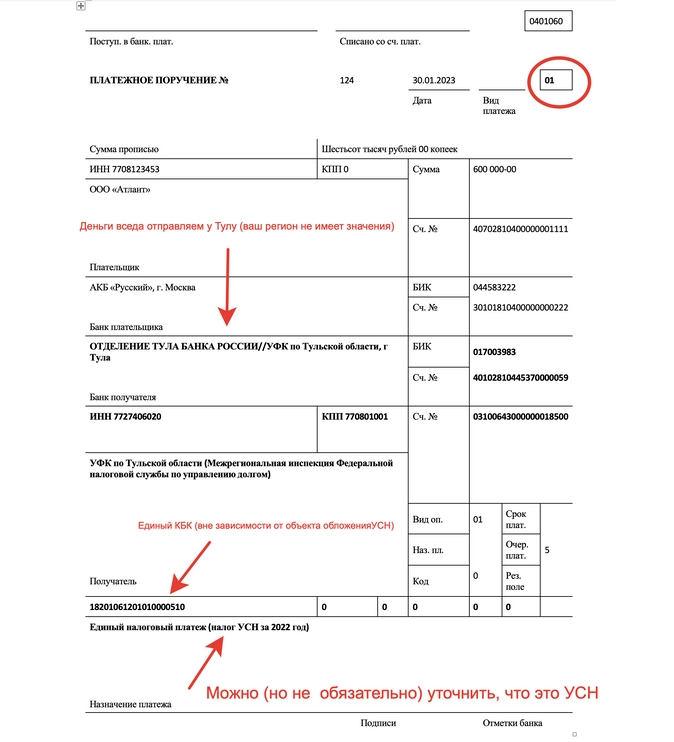

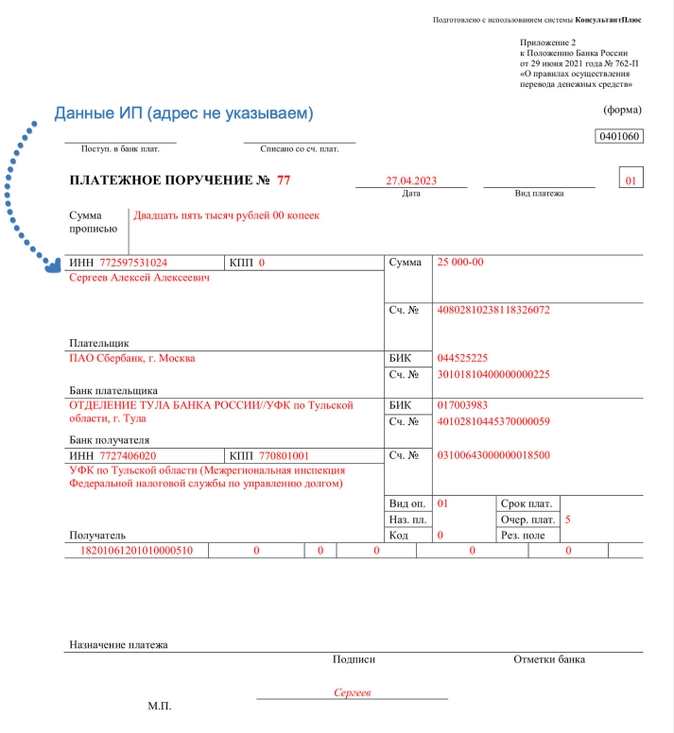

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

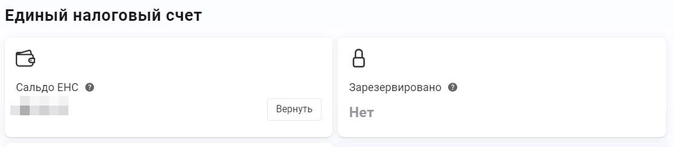

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

Платежка-уведомление по одному налогу и одному сроку должна быть только одна. Если платите частями, сдавайте потом уведомление, утверждает ФНС.

ФНС на своем сайте перечислила семь ошибок в уведомлениях.

1. Неверно указан налоговый (отчетный) период.

В 2023 г. уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

2. Неверно указан КБК, ОКТМО или заполнен КБК, по которому не нужно уведомление.

3. Уведомление представлено после сдачи декларации за этот период или одновременно с декларацией (за исключением уведомления о налоге на имущество организаций).

Уведомления о налоге на имущество возможно после сдачи декларации, если в уведомлении исчислен налог за объекты, по которым не сдают декларацию (облагаемые по кадастровой стоимости).

4. В уведомлении с указанием периода за весь 2022 г. указана сумма последнего платежа за 2022 г. или платежа 2023 г.

Если за 1–3 кварталы 2022 г. сумма налога была уплачена в 2022 г. в полном объеме, сдавать уведомление за этот период не надо.

Если вы ошибочно сдали уведомление за 2022 г., занизив сумму авансов, например, по УСН, все ваши платежи перестанут считаться уплаченными вовремя и может начисляться пеня.

5. Неправильное указание реквизитов в платежке-уведомлении.

Например, если в платежке по НДФЛ поставить 1 кв. 2023 г. или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23.01 по 22.02 надо указать срок 28.02.2023 или МС.02.2023.

6. Уточненное уведомление сдают не с указанием полной суммы, а на дельту с последним уведомлением по этому же сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений.

Если вы все же сделали несколько платежей, то для корректного исчисления налога надо сдать уведомление.

Источник: https://www.klerk.ru/

Изображение: https://ru.freepik.com/

27.02.2023, 09:36

Подписаться на журнал

2020-11-14T07:30:00+03:00

2020-11-14T07:31:40+03:00

2020-11-14T07:30:00+03:00

2020

https://1prime.ru/state_regulation/20201114/832332935.html

Юрист рассказал, как поступить в случае ошибочного начисления налога

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Чтобы избавиться от необходимости платить излишние налоги, которые могут иногда по ошибке начислить, следует написать жалобу в ФНС, лучше в электронном виде. Об этом в интервью… ПРАЙМ, 14.11.2020

налоги, экономика, новости, налоги

https://cdnn.1prime.ru/images/83227/60/832276073.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83227/60/832276073.jpg

https://cdnn.1prime.ru/images/83227/60/832276069.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83227/60/832276069.jpg

https://cdnn.1prime.ru/images/83227/60/832276066.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83227/60/832276066.jpg

https://auto.1prime.ru/auto/20201112/832317401.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

![]()

Юрист рассказал, как поступить в случае ошибочного начисления налога

МОСКВА, 14 ноя – ПРАЙМ. Чтобы избавиться от необходимости платить излишние налоги, которые могут иногда по ошибке начислить, следует написать жалобу в ФНС, лучше в электронном виде. Об этом в интервью радио Sputnik рассказал управляющий партнер юридической компании «Закон и налоги» Алексей Гатин.

ФНС уточнила, кто из автовладельцев заплатит налог на роскошь в этом году

По его словам, это может произойти из-за одинаковых фамилии, имени и отчества в сочетании с человеческим фактором.

«В налоговой системе работают люди. У них бывают ошибки, когда компаниям и физическим лицам доначисляют налоги, которые к ним не относятся. Это связано с дублированием фамилии и связано с постановкой объекта на учет или снятием с учета», — пояснил Гатин.

Так, бывают истории, когда Росреестр или ГИБДД не передают своевременно информацию в налоговую инспекцию. «Например, у вас в собственности может не быть уже дома или автомобиля, но налоги все равно приходят. Это все излишние налоги», – сказал он.

«Решить этот вопрос в теории просто, но на практике – нет. Необходимо обращаться в налоговую инспекцию с заявлением. Оно пишется в свободной форме на имя руководителя. В тексте должна быть описана эта ситуация», — посоветовал юрист.

Если территориальная налоговая инспекция не реагирует, то необходимо подать жалобу в более активную инстанцию, управление ФНС. После такого заявления вопрос уже решается, рассказал Гатин.

«Упростить это можно благодаря подаче заявления через личный кабинет налогоплательщика или через портал госуслуг. Там есть контроль, о заявлении просто забыть не могут, вы обязательно получите ответ», – пояснил он.

При этом он не советует тянуть с решением проблемы излишних налогов во избежание уплат лишних денег.

Если выбран вариант сначала заплатить, то сначала налогоплательщик перечисляет налоговой службе деньги, а потом идет разбирательство и требование вернуть деньги. «Но налоговая инспекция не любит возвращать деньги. В связи с этим возврат будет достаточно сложный и, возможно, даже придется выходить в суд, чтобы доказать свою правоту», — рассказал юрист.

Если изначально не платить, то имеет значение скорость решения вопроса.

«Налоговая инспекция тоже может пойти в суд и принудительно списать деньги. Обычно у вас есть два-четыре месяца. Плюс за это время пени будет капать», – сказал Гатин.