корректировочный

- корректировочный

-

корректир’овочный

Русский орфографический словарь. / Российская академия наук. Ин-т рус. яз. им. В. В. Виноградова. — М.: «Азбуковник».

.

1999.

Синонимы:

Смотреть что такое «корректировочный» в других словарях:

-

корректировочный — КОРРЕКТИРОВАТЬ, рую, руешь; анный; несов., что. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

-

корректировочный — прил., кол во синонимов: 6 • исправляющий (23) • корректирующий (8) • коррекционный … Словарь синонимов

-

КОРРЕКТИРОВОЧНЫЙ САМОЛЕТ — (Spotter) самолет, специально оборудованный для целей ведения корректировки артиллерийского огня. Самойлов К. И. Морской словарь. М. Л.: Государственное Военно морское Издательство НКВМФ Союза ССР, 1941 … Морской словарь

-

Корректировочный пост — специальный артиллерийский расчет во главе с офицером высаженный с корабля на берег или находящийся на аэростате, самолете (вертолете) и предназначенный для корректирования артиллерийской стрельбы корабля по невидимой с корабля береговой цели.… … Морской словарь

-

КОРРЕКТИРОВОЧНЫЙ КУРС — КОРРЕКТИРОВОЧНЫЙ КУРС. Краткосрочный курс обучения, предусматривающий коррекцию уже сформированных навыков и умений на основе выявленных типичных ошибок учащихся. На занятиях по русскому языку в рамках включенного обучения К. к. протекает в форме … Новый словарь методических терминов и понятий (теория и практика обучения языкам)

-

КОРРЕКТИРОВОЧНЫЙ КУРС ФОНЕТИКИ — КОРРЕКТИРОВОЧНЫЙ КУРС ФОНЕТИКИ. То же, что корректирующий курс фонетики. Курс овладения слухопроизносительными навыками на этапе завершения обучения иностранному языку. Основной задачей К. к. ф. является ликвидация устойчивых произносительных… … Новый словарь методических терминов и понятий (теория и практика обучения языкам)

-

корректировочный клин — отклоняющий клин — [http://slovarionline.ru/anglo russkiy slovar neftegazovoy promyishlennosti/] Тематики нефтегазовая промышленность Синонимы отклоняющий клин EN correcting wedge … Справочник технического переводчика

-

Корректировочный — прил. 1. соотн. с сущ. корректировка 1., связанный с ним 2. Заключённый в корректировке [корректировка 2.]. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

-

корректировочный — корректировочный, корректировочная, корректировочное, корректировочные, корректировочного, корректировочной, корректировочного, корректировочных, корректировочному, корректировочной, корректировочному, корректировочным, корректировочный,… … Формы слов

-

корректировочный — … Орфографический словарь русского языка

Склонение существительного «корректировка»

Существительное «корректиро́вка» (неод.)

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? |

корректиро́вка | корректиро́вки |

| Родительный Кого? Чего? |

корректиро́вки | корректиро́вок |

| Дательный Кому? Чему? |

корректиро́вке | корректиро́вкам |

| Винительный (неод.) Кого? Что? |

корректиро́вку | корректиро́вки |

| Творительный Кем? Чем? |

корректиро́вкой корректиро́вкою |

корректиро́вками |

| Предложный О ком? О чём? |

корректиро́вке | корректиро́вках |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: выведший — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «корректировка»

Синонимы к слову «корректировка»

Предложения со словом «корректировка»

- Руководство в режиме реального времени вносило корректировки, объясняло, успокаивало.

- Распространённость нового экономического мышления, пожалуй, преувеличена, но тем не менее видно, что современные студенты MBA ориентированы иначе, а это требует корректировки курса обучения.

- Но тут внесём небольшую корректировку, указав всё же на то, что в XVI в. особого дуализма не замечалось.

- (все предложения)

Какой бывает «корректировка»

Значение слова «корректировка»

-

КОРРЕКТИРО́ВКА, -и, ж. Воен. Внесение поправок в наводку орудий по результатам наблюдений с наблюдательных пунктов, самолетов, аэростатов и т. п. (Малый академический словарь, МАС)

Все значения слова КОРРЕКТИРОВКА

Отправить комментарий

Дополнительно

Смотрите также

КОРРЕКТИРО́ВКА, -и, ж. Воен. Внесение поправок в наводку орудий по результатам наблюдений с наблюдательных пунктов, самолетов, аэростатов и т. п.

Все значения слова «корректировка»

-

Руководство в режиме реального времени вносило корректировки, объясняло, успокаивало.

-

Распространённость нового экономического мышления, пожалуй, преувеличена, но тем не менее видно, что современные студенты MBA ориентированы иначе, а это требует корректировки курса обучения.

-

Но тут внесём небольшую корректировку, указав всё же на то, что в XVI в. особого дуализма не замечалось.

- (все предложения)

- поправка

- корректив

- правка

- исправление

- коррекция

- (ещё синонимы…)

- изменение

- редактор

- редакция

- ошибка

- (ещё ассоциации…)

- необходимые корректировки

- корректировка огня

- возможность корректировки

- нуждаться в корректировке

- (полная таблица сочетаемости…)

- существенная

- соответствующая

- постоянная

- серьёзная

- значительная

- (ещё…)

- Склонение

существительного «корректировка» - Разбор по составу слова «корректировка»

- Как правильно пишется слово «корректировка»

В ситуации выявления ошибок в представленной налоговой декларации налогоплательщику следует обратиться к норме ст. 81 НК РФ, регулирующей порядок подачи уточненной налоговой декларации, особенности применения которой мы и рассмотрим в настоящей статье.

Э. ГЛУХОВСКАЯ, АКДИ «Экономика и жизнь»

Итак, налоговая декларация сдана. Однако впоследствии налогоплательщик обнаружил, что в ней не отражены некоторые сведения либо имеются ошибки, которые приводят к изменению налогооблагаемой базы и соответственно влияют на исчисленный размер налога. Значит, согласно правилам ст. 81 НК РФ в налоговую декларацию требуется внести изменения. Указанные правила применяются также в отношении сборов (п. 7 ст. 81 НК РФ).

Первое, что имеет значение для налогоплательщика, — определить, приводят указанные ошибки к занижению сумм налога, подлежащих уплате, либо не приводят.

В зависимости от этого у налогоплательщика возникает обязанность либо право внести необходимые изменения в налоговую декларацию за соответствующий период.

Выявить переплату в бюджет и заявить о ней посредством подачи корректирующей декларации — право налогоплательщика (п. 1 ст. 81 НК РФ). Об особенностях его реализации мы поговорим ниже.

Что касается возникающей обязанности налогоплательщика в случае занижения сумм налога, необходимо четко представлять, как она реализуется.

ПОРЯДОК ПОДАЧИ УТОЧНЕННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Согласно статьям 54 и 81 НК РФ при обнаружении в текущем налоговом периоде ошибок в исчислении налоговой базы, относящейся к прошлым налоговым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, налогоплательщиком в текущем налоговом периоде подается уточненная налоговая декларация за тот налоговый период, в котором допущена ошибка (искажение). Дополнительно к такой декларации налоговый орган требует иногда справку-расчет, в которой объясняются причины внесения изменений в ранее поданные декларации.

Важно, что в уточненной налоговой декларации вы должны указать правильно исчисленные суммы налога (сбора), а не разницу между правильно исчисленной суммой налога (сбора) и суммой, отраженной в ранее представленной декларации. При этом результаты проведенных налоговым органом проверок за уточняемый налоговый период учитывать в корректирующей декларации не следует.

Срок представления уточненной декларации Налоговым кодексом РФ не установлен. Поэтому налогоплательщик может направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки. Ошибка будет считаться исправленной, только если налогоплательщиком подана уточняющая декларация.

Если же до момента подачи уточненной декларации налоговый орган начнет проверку (или налогоплательщиком будет получено решение о назначении налоговой проверки), в ходе которой будет выявлена ошибка, то подавать уточненную декларацию будет поздно.

Корректирующую налоговую декларацию следует подавать по форме, которая применялась в том налоговом периоде, за который производится перерасчет (п. 5 ст. 81 НК РФ).

Однако что делать, если налогоплательщик не может установить, когда ошибка или искажение были допущены? В этом случае перерасчет производится в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ), что отражается в декларации за текущий отчетный (налоговый ) период.

Рассмотрим пример подачи уточненной налоговой декларации в совокупности с внесением изменений в бухгалтерском учете налогоплательщика.

Организация во II квартале 2007 г. выявила ошибку, допущенную в I квартале 2007 г. Соответственно и бухгалтерская отчетность, и налоговые декларации за этот период были поданы с ошибками.

В этом случае организации необходимо подать уточненные декларации в отношении налогов, неправильные декларации по которым были сданы в I квартале (НДС, налог на прибыль и др.).

В бухгалтерском учете искажения исправляются в соответствии с порядком, предусмотренным п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н.

В соответствии с Указаниями в случае обнаружения искажений в рамках одного отчетного года (до его окончания) какие-либо исправления в поданную ранее бухгалтерскую отчетность вносить не нужно. Исправления учитываются в том месяце отчетного периода, в котором они были выявлены.

Следовательно, в нашем примере организация учтет изменения в бухгалтерской отчетности за первое полугодие 2007 г.

Обратите внимание! Если в результате уточнений сумма налога (сбора) уменьшается, налоговый орган вправе провести повторную выездную проверку уточняемого периода, но только если он находится в пределах трех лет, предшествующих году, в котором обнаружена ошибка (п. 10 ст. 89 НК РФ).

Приведенный нами простой пример не демонстрирует, однако, тех сложностей, с которыми может столкнуться налогоплательщик при подаче, а налоговый орган — при принятии уточненной декларации.

Рассмотрим некоторые из возникающих проблем.

С одной стороны, право налогоплательщика представлять уточненные налоговые декларации не ограничено каким-либо сроком, что признают и контролирующие органы (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@ «О порядке приема уточненной налоговой декларации (расчета)»).

Таким образом, в случае представления налогоплательщиком в текущем году уточненной декларации за периоды, по которым срок исковой давности истек, отказать в принятии такой декларации налоговый орган не вправе.

С другой стороны, выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Следовательно, если организацией выявлена ошибка за период, который не может быть охвачен выездной налоговой проверкой, исправлять такую ошибку не имеет смысла. Во-первых, потому что налоговый орган не сможет проверить рассматриваемый период, даже если у налогоплательщика в результате уточнения возникнет недоимка. Во-вторых, потому что налогоплательщик не сможет вернуть или зачесть переплату, если в результате исправления ошибки сумма налога (сбора) будет уменьшена.

То есть за пределами трехлетнего периода пересмотр налоговых обязательств налогоплательщика (как в сторону их увеличения, так и в сторону уменьшения) невозможен.

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки по иным налогам либо возврату. При этом заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

В этой связи может сложиться следующая ситуация.

Налогоплательщик подает в налоговый орган уточненную налоговую декларацию с уменьшением суммы налога, подлежащей уплате в бюджет, а также заявление о зачете суммы излишне уплаченного налога. Но на момент подачи заявления срок, в течение которого налоговый орган имеет право проверять поданную декларацию, уже истек. Поэтому у налогового органа отсутствуют законные основания для проведения полноценных контрольных мероприятий в отношении поданной декларации.

У налогового органа естественно возникает вопрос: что делать?

В таком случае Федеральная налоговая служба рекомендует налоговому органу принять уточненную декларацию, а поданное налогоплательщиком заявление о зачете (возврате) излишне уплаченных сумм налога рассмотреть с учетом самостоятельно представленных налогоплательщиком подтверждающих документов с последующим вынесением решения налоговым органом.

Из приведенной логики следует вывод: налогоплательщик, заинтересованный в проведении зачета, должен самостоятельно обеспечить налоговый орган документами, подтверждающими правомерность производимого зачета.

В отношении НДС п. 2 ст. 173 НК РФ устанавливается другая точка отсчета течения «срока давности» для возмещения излишне уплаченного налога на добавленную стоимость — три года с даты окончания соответствующего налогового периода.

То есть, если налоговая декларация подана по истечении трех лет после окончания налогового периода, в котором возникла положительная разница между суммой налоговых вычетов и суммой начисленного НДС, возмещение излишне уплаченного налога не производится (Постановление ФАС Поволжского округа от 03.03.2005 N А65-18213/2004-СА1-23). Поэтому в отношении НДС ситуация, когда возмещение возможно, но сроки для проведения налогового контроля истекли, возникнуть не может.

Другой нестандартный случай связан с подачей уточненной налоговой декларации в отношении организации, которая перестала существовать, но у которой имеется правопреемник. Такой случай может иметь место при реорганизации юридического лица, проводимой в форме присоединения.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Если организация-правопреемник обнаружила в декларациях, поданных присоединенным юридическим лицом до его реорганизации, ошибки, которые привели к занижению подлежащей уплате суммы налога, то она обязана внести изменения в эти налоговые декларации и представить уточненные декларации от своего имени (письмо Минфина России от 15.03.2007 N 03-02-07/1-128). Уточненная налоговая декларация представляется по месту учета организации-правопреемника.

Не стоит упускать из виду, что определенность с местом подачи уточненной декларации не освобождает организацию-правопреемника от анализа того, в какой бюджет должен был поступить недоплаченный налог. Если имеется в виду федеральный бюджет, то проблем не возникает. Но как быть, например, с суммами налога, недоплаченными в региональные бюджеты?

Предположим, что в результате реорганизации в форме присоединения перестает существовать юридическое лицо, находящееся в одном из субъектов РФ. За период его деятельности обнаруживаются ошибки в содержании поданной налоговой декларации в отношении сумм налогов, подлежащих уплате в бюджет этого субъекта РФ.

Правопреемнику с местонахождением в другом субъекте РФ необходимо подать уточненную налоговую декларацию по месту своего учета, но недоимку по налогу ему следует погасить в бюджет того субъекта, в который этот налог должен был быть уплачен присоединенной организацией.

Рассмотрим еще одну ситуацию. Деятельность прекращает не организация, а ее обособленное подразделение. Подход, тем не менее, остается прежним: изменения в налоговые декларации по ликвидированному подразделению должна внести сама организация и представить уточненные декларации должны по месту своего нахождения.

Каковы особенности подачи уточненной декларации, в соответствии с которой у налогоплательщика образовалась переплата?

С 1 января 2007 г. действует новая редакция п. 1 ст. 81 НК РФ , в которой сказано следующее.

------------------------

Соответствующие изменения в ст. 81 НК РФ внесены Федеральным законом от 27.07.2006 N 137-ФЗ.

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению сумм налога, подлежащих уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, предусмотренном ст. 81 НК РФ.

Ранее, когда ст. 81 НК РФ не содержала вышеприведенную формулировку, указанное право налогоплательщика на практике не всегда соотносилось с обязанностью налогового органа принять такую корректирующую декларацию (во всяком случае, с точки зрения налогового органа).

Сегодня неправомерность подобных действий налогового органа очевидна.

Налоговый орган обязан принять такую налоговую декларацию и зарегистрирована она должна быть не позднее рабочего дня, следующего за датой ее принятия (п. 2.5.1 Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций (расчетов), иных документов, служащих для исчисления и уплаты налогов и бухгалтерской отчетности, утвержденного Приказом МНС России от 04.02.2004 N БГ-3-06/76).

Вопрос о проведении зачета сумм налога по корректирующей декларации должен решаться налоговым органом после регистрации этой декларации. В случае если налоговый орган принял решение об отказе зачета сумм излишне уплаченного налога, то данная налоговая декларация будет только зарегистрирована. В случае положительного решения о зачете инспектор аннулирует первоначальную регистрацию данной уточненной налоговой декларации и вновь зарегистрирует ее, но в особом порядке (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@).

Обратите внимание! Если при подаче уточненной декларации с исправленной ошибкой, выявленной в пределах трехлетнего срока, сумма налога (сбора) уменьшится (образуется переплата), налогоплательщик может и не подавать уточненную налоговую декларацию. Речь идет о праве, а не об обязанности налогоплательщика.

В заключение рассмотрим корректирующую налоговую декларацию как механизм освобождения от ответственности за неуплату (неполную уплату) сумм налога.

В соответствии с п. 3 ст. 81 НК РФ, если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности:

1) при условии, что уточняющая налоговая декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта занижения сумм налога к уплате либо о назначении последним выездной налоговой проверки по соответствующему налогу за данный период, если до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие пени;

2) в случае представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплаты суммы налога.

При этом указанное освобождение от ответственности предусматривает освобождение налогоплательщика и налогового агента от взыскания только штрафов, но не пеней, поскольку последние не являются мерой налоговой ответственности (п. 18 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»).

Кроме того, в постановлении Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» также указано, что в данном случае речь идет об освобождении от ответственности, предусмотренной п. 3 ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» и ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ.

корректировать

→

корректирующий — причастие, именительный п., муж. p., наст. вр., ед. ч.

↳

корректирующий — причастие, винительный п., муж. p., наст. вр., ед. ч.

Часть речи: инфинитив — корректировать

Часть речи: глагол

| Настоящее время | Прошедшее время | Будущее время | Повелительное наклонение | |

|---|---|---|---|---|

| Я |

корректирую |

корректировал корректировала корректировало |

||

| Ты |

корректируешь |

корректировал корректировала корректировало |

корректируй |

|

| Он/она |

корректирует |

корректировал корректировала корректировало |

||

| Мы |

корректируем |

корректировали |

корректируем |

|

| Вы |

корректируете |

корректировали |

корректируйте |

|

| Они |

корректируют |

корректировали |

Часть речи: деепричастие

| Несовершенный вид | Совершенный вид |

|---|---|

|

корректируя |

Часть речи: причастие

Действительное причастие:

| Настоящее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

корректирующий |

корректирующая |

корректирующее |

корректирующие |

| Рд. |

корректирующего |

корректирующей |

корректирующего |

корректирующих |

| Дт. |

корректирующему |

корректирующей |

корректирующему |

корректирующим |

| Вн. |

корректирующего корректирующий |

корректирующую |

корректирующее |

корректирующие корректирующих |

| Тв. |

корректирующим |

корректирующею корректирующей |

корректирующим |

корректирующими |

| Пр. |

корректирующем |

корректирующей |

корректирующем |

корректирующих |

| Прошедшее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

корректировавший |

корректировавшая |

корректировавшее |

корректировавшие |

| Рд. |

корректировавшего |

корректировавшей |

корректировавшего |

корректировавших |

| Дт. |

корректировавшему |

корректировавшей |

корректировавшему |

корректировавшим |

| Вн. |

корректировавшего корректировавший |

корректировавшую |

корректировавшее |

корректировавшие корректировавших |

| Тв. |

корректировавшим |

корректировавшею корректировавшей |

корректировавшим |

корректировавшими |

| Пр. |

корректировавшем |

корректировавшей |

корректировавшем |

корректировавших |

Страдательное причастие:

| Настоящее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

корректируемый |

корректируемая |

корректируемое |

корректируемые |

| Рд. |

корректируемого |

корректируемой |

корректируемого |

корректируемых |

| Дт. |

корректируемому |

корректируемой |

корректируемому |

корректируемым |

| Вн. |

корректируемого корректируемый |

корректируемую |

корректируемое |

корректируемые корректируемых |

| Тв. |

корректируемым |

корректируемою корректируемой |

корректируемым |

корректируемыми |

| Пр. |

корректируемом |

корректируемой |

корректируемом |

корректируемых |

| Прошедшее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

корректированный |

корректированная |

корректированное |

корректированные |

| Рд. |

корректированного |

корректированной |

корректированного |

корректированных |

| Дт. |

корректированному |

корректированной |

корректированному |

корректированным |

| Вн. |

корректированного корректированный |

корректированную |

корректированное |

корректированные корректированных |

| Тв. |

корректированным |

корректированною корректированной |

корректированным |

корректированными |

| Пр. |

корректированном |

корректированной |

корректированном |

корректированных |

Часть речи: кр. причастие

Страдательное причастие:

| Настоящее время | |||

|---|---|---|---|

| Единственное число | Множественное число | ||

| Мужской род | Женский род | Средний род | |

|

корректируем |

корректируема |

корректируемо |

корректируемы |

| Прошедшее время | |||

|---|---|---|---|

| Единственное число | Множественное число | ||

| Мужской род | Женский род | Средний род | |

|

корректирован |

корректирована |

корректировано |

корректированы |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Склонение слова корректировка по падежам

На этой странице показано слонение слова корректировка по падежам в единственном и множественном числе

Склонение слова корректировка в единственном числе

| Падеж | Вопрос | Склонение |

|---|---|---|

| Именительный | Кто, что? | корректировка |

| Родительный | Кого, чего? | корректировки |

| Дательный | Кому, чему? | корректировке |

| Винительный | Кого, что? | корректировку |

| Творительный | Кем, чем? | корректировкой |

| Предложный | О ком, чем? | корректировке |

Склонение слова корректировка в множественном числе

| Падеж | Вопрос | Склонение |

|---|---|---|

| Именительный | Кто, что? | корректировки |

| Родительный | Кого, чего? | корректировок |

| Дательный | Кому, чему? | корректировкам |

| Винительный | Кого, что? | корректировки |

| Творительный | Кем, чем? | корректировками |

| Предложный | О ком, чем? | корректировках |

Добавьте свои комментарии к склонению слова корректировка

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

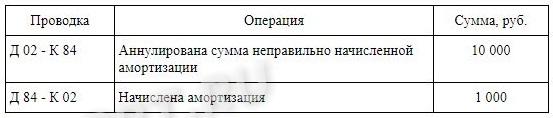

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Организации и индивидуальные предприниматели ежегодно сдают бухгалтерскую отчётность. Никто не застрахован от совершения ошибок, особенно там, где речь идёт не об автоматизированной работе. Именно по этой причине налогоплательщиками разрешается сдавать уточнённую отчётность.

Корректировка и уточнение бухгалтерской отчётности — основная тема сегодняшней статьи. Мы рассмотрим, в каких случаях нужно сдавать корректирующую отчётность, как вносить изменения в документы и как сдавать их исправленные версии.

Можно ли сдать уточняющую бухгалтерскую отчётность

Бухгалтерская отчётность должна быть подписана не только главным бухгалтером, но и руководителем компании, и именно после подписания документа последним, отчёт считается составленным. Такие правила установлены в законе № 402-ФЗ, который регулирует бухгалтерский учёт.

Стоит упомянуть, что в первичные учётные документы, которые являются основой для составления отчётности, можно вносить изменения. Лица, которые вносят изменения в документ должны оставить свои реквизиты, дату внесения исправлений и подписи. Что же касается бухгалтерской отчётности, исправления вносить можно только до утверждения документов в налоговой.

Согласно закону, обязательный экземпляр отчётности должен быть подан в ИФНС в течение трёх месяцев после окончания отчётного периода. За этот период принимается календарный год, соответственно, отчётность должна быть подана до 31 марта. В некоторых случаях это другая дата (для иных контролирующих органов, для финансовых отчётов, др.).

В большинстве случаев в налоговую подаются документы, которые ещё не прошли процедуру утверждения, как она регламентирована в законе о финансовом учёте. А, как уже было сказано выше, внести исправления в неё можно как раз до этого момента.

Вывод из вышесказанного такой: если владельцы компании утвердили отчётность, исправить её нельзя. Если же есть возможность внести исправления, то должностное лицо направляет в ИФНС уточняющую форму бухгалтерской отчётности со всеми исправлениями.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Познакомимся с очередным важным документом — ПБУ 22/2010. В документе описаны правила исправления ошибок в бухгалтерской отчётности. Из документа мы должны усвоить термин «существенная ошибка», который поможет разграничить то, что нужно исправлять в отчётности, а что нет.

Существенная ошибка — это такая ошибка, которая может повлиять на экономические решения пользователей, основанных на отчёте, где эта ошибка допущена. Именно такие ошибки индивидуальный предприниматель или организации обязаны исправить до того момента, когда документ будет утверждён. Объяснение может показаться сложным, но на самом деле оно чётко устанавливает грань, за которой ошибки нужно исправлять.

Приведём пример.

Участникам организации была представлена отчётность за предыдущий отчётный период, после чего была выявлена существенная ошибка. Неточность искажала показатели других строк более, чем на 10%. Так как отчётность ещё не прошла процедуру утверждения, её можно исправить, то есть подавать новый уточняющий документ. В нём обязательно указывается информация, что он заменяет первоначально поданную отчётность. Она же подлежит повторному представлению тем же участникам организации.

Теперь попробуем сказать проще: исправлять нужно только те ошибки, которые считаются существенными, и только до момента утверждения отчётного документа.

Внесение корректировок после утверждения

Ключевые правила внесения корректировок установлены ПБУ 22/2010, об этом мы уже сказали выше. В документе описан не только механизм выявления существенных недочётов, но и порядок их исправления. Порядок этот зависит от самой ошибки, то есть играет роль дата выявления, степень существенности и т.д.

Вносить корректировки можно не всегда: если отчётность уже утвердили, включать какие-либо изменения в отчётность за прошедший отчётный период нельзя. Бывает и такая ситуация, что отчётность уже сдана, а отчётные данные за этот период изменились. Если документ утвердили, в таком случае бухгалтер вносит изменения в отчётности за текущий период, а корректирующую отчётность за прошлый не сдаёт. В записях при этом бухгалтер использует счёт учёта нераспределённой прибыли.

Бухгалтер может прибегнуть к ретроспективному пересчёту — он рассчитывает сравнительные показатели путём исправления показателей отчётности, как если бы ошибка допущена не была. Это относится к показателям начиная с того периода, в котором и были обнаружены недочёты.

Дата выявления ошибки и внесение корректировок

Если ошибка была выявлена до утверждения, то её исправление в отчётности за этот период является обязательством. То есть перед организацией или индивидуальным предпринимателем в этом случае не стоит выбор: подавать корректирующие документы или делать перерасчёт за текущий период. ПБУ 22/2010 предусматривает разные сценарии, вкратце расскажем о них.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Если неточность выявляется во время заполнения отчёта или до начала заполнения, то соответствующие исправления нужно внести именно за этот налоговый период.

Исправления вносятся непосредственно в документ: в электронном формате достаточно исправить одно значение на другое.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если ошибка выявляется после заполнения отчёта, но до его отправки в контролирующий орган, можно поступить по-разному. Можно внести исправления в заполняемый документ, если есть такая возможность. Также можно просто составить новый документ с достоверными сведениями.

Сценарий 3. Ошибка выявлена после направления в налоговую инспекцию

Если готовый отчёт был отправлен в налоговую инспекцию, но учредители выявили неточность, бухгалтер должен составить корректирующую отчётность с соответствующим кодом, например, «001». Впоследствии этот документ также направляется в ИФНС.

Сдача уточнённой бухгалтерской отчётности

Заполнение уточнённой версии отчёта должно быть сделано в соответствии с правилами заполнения той формы, о которой идёт речь. Заполняют тот же бланк, но уже с корректными данными, указывая только что подаваемый документ является уточняющим.

Форму можно сопроводить пояснительной запиской, в которой подробно будет описана суть выявленных ошибок, а также характер внесённых изменений.

Срок сдачи отчётности за прошедший год составляет 3 месяца, то есть сдать отчёт нужно до 31 марта. Уточнённую отчётность нужно подавать в течение десяти рабочих дней, следующих за внесением исправлений.

Удобный сервис для отправки отчетности 1С-Отчетность поможет избежать ошибок. Перед отправкой документа сервис проверит правильность заполнения, укажет на недочеты и поможет их исправить.